Steuern

2012 trugen Subventionen für den Verkehrssektor in Höhe von € 28,6 Milliarden zur Belastung der Umwelt bei. Ein großer Teil der existierenden Subventionen entfällt mit etwa € 12 Milliarden auf den Luftverkehr. Die Subventionen bestehen aus fehlenden Mehrwert- und Kerosinsteuern sowie zu niedrigen Ticketsteuern. Dies verzerrt den Wettbewerb zu Lasten der Bahn und anderer umweltfreundlicherer Verkehrsmittel.

Wie steht es um Wettbewerb und Infrastrukturen?

Das Argument der Flugbranche gegen eine höhere Besteuerung: Die Unternehmen hätten an anderer Stelle hohe Kosten, etwa für Flughafengebühren oder die Flugsicherung. Außerdem würden höhere Steuern zu Wettbewerbsverzerrungen im internationalen Luftverkehr führen, andere Verkehrsträger seien zudem ebenfalls subventioniert. Die Luftverkehrsbranche nimmt darüber hinaus für sich in Anspruch, als einziger Verkehrsträger seine Infrastrukturkosten komplett selbst zu finanzieren. Bahnfahren sei in den meisten Fällen zudem billiger als das Flugzeug.

Eine Analyse der Deutschen Welle (DW) kommt zu anderen Ergebnissen: Vor allem auf Strecken, auf denen Billig-Airlines fliegen, ist ein Flug günstiger als eine Bahnfahrt. Die Senkung der Mehrwertsteuer für Bahnreisen auf den ermäßigten Satz von 7 % im Jahr 2019 dürfte jedoch insbesondere innerdeutsche Reisen mit der Bahn im Vergleich zum Flugzeug finanziell attraktiver machen.

Die Kosten für Flugtickets stehen zudem keinesfalls im Verhältnis zum ökologischen Schaden, den eine Flugreise verursacht. Auch die vollständige Finanzierung der Infrastruktur durch den Luftverkehr hält einer genaueren Betrachtung nicht stand: Subventionen für Regionalflughäfen und das finanzielle Desaster rund um den Bau des neuen Berliner Flughafens BER belasten durchaus die öffentliche Hand. Abgesehen davon werden Steuern zudem noch aus anderen Gründen erhoben – so etwa, um das Bildungswesen oder Sozialleistungen zu finanzieren und Rettungspakete in Krisenzeiten zu schnüren. Von all dem profitiert auch die Luftfahrt. Letztlich können Steuern außerdem eine Lenkungsfunktion entwickeln: Die Energiesteuer führt zum Beispiel zu einem höheren Anreiz für Energieeffizienz.

Näher zum Wünschenswerten

Für eine höhere Besteuerung des Luftverkehrs existiert in der EU sogar politischer Wille: Die Finanzministerinnen und Finanzminister von Belgien, Bulgarien, Dänemark, Frankreich, Deutschland, Italien, Luxemburg, Schweden und der Niederlande haben sich im November 2019 für eine EU-Initiative zur Besteuerung des Luftverkehrs ausgesprochen. Auch 72 % der EU-Bürgerinnen und Bürger befürworten einen CO₂-Steuer auf Flugreisen. Dennoch ist die derzeitige Regulierung aus Klimaschutz-Perspektive leider weit von dem entfernt, was wünschenswert wäre.

Energiesteuer

Wie sieht die derzeitige Regelung für Energiesteuern aus?

Die Energiesteuer ist eine geltende Verbrauchsteuer auf verschiedene Energieträger. Auf europäischer Ebene werden Mindeststeuersätze festgelegt, die Mitgliedsländer dürfen aber auch höhere Steuersätze verlangen. Der Flugzeugtreibstoff für den gewerblichen Betrieb ist gemäß der Energiesteuerrichtlinie 2003/96/EG der EU von der Energiesteuer befreit. Die Mitgliedstaaten haben jedoch gemäß Artikel 14 Absatz 2 die Möglichkeit, diese Befreiung für Flüge innerhalb der EU und für Inlandsflüge abzuschaffen. Der Mindestsatz für EU-Energiesteuern beträgt 33 Cent pro Liter Kerosin. Für Deutschland werden die Steuern im Energiesteuergesetz festgelegt: Für Kerosin beträgt der Mindestsatz hier 65 Cent pro Liter, identisch zum Benzinverbrauch im Straßenverkehr.

Energiesteuerbefreiungen national, europäisch und international

Momentan erhebt allerdings kein einziger EU-Mitgliedsstaat Energiesteuern auf Kerosin, das auf Inlandsflügen verbraucht wird – auch Deutschland nicht. Die Subventionen durch Energiesteuerbefreiungen des kommerziellen Luftverkehrs belaufen sich EU-weit auf rund € 27 Milliarden und für Deutschland auf rund € 8 Milliarden pro Jahr.

Grundlage für die Steuerbefreiung von Flugzeugkraftstoff sind die Bestimmungen des internationalen ICAO-Abkommens, das 1944 in Chicago geschlossen wurde. Die internationale Organisation für zivile Luftfahrt (ICAO) verbietet die Besteuerung von Kerosin aber nicht per se, sondern nur in bestimmter Form. So darf zum Beispiel kein Kerosin besteuert werden, das sich bereits an Bord eines Flugzeugs befindet und dem internationalen Weiterflug dient.

In bilateralen Luftverkehrsabkommen, die den Luftverkehr zwischen zwei Ländern regeln, wird die Steuerbefreiung aber häufig erwähnt, so etwa im Abkommen zwischen der EU und den USA (2007/339/EG). Solche Abkommen sind die Grundlage dafür, dass Flugzeuge zwischen den beiden Ländern verkehren können, sie regeln den Besitz und die Kontrolle von Luftfahrtunternehmen und sind die Basis für die Zusammenarbeit zwischen den Ländern, etwa in Bezug auf Sicherheit und Wettbewerb. Die Idee für eine Steuerbefreiung stammt aus der Zeit nach dem Zweiten Weltkrieg: Die Vereinbarung, keine Kerosinsteuern zu erheben, war damals weit verbreitet, um die Ausweitung der Luftfahrtindustrie und damit auch den internationalen Austausch zu stärken.

Außerhalb der EU erheben Länder wie die USA, Kanada, Australien, Japan, Saudi-Arabien, Thailand und Vietnam Verbrauchssteuern auf Flugtreibstoffe für nationale Flüge. Die Sätze variieren zwischen € 0,02 pro Liter in Australien und € 0,70 pro Liter in Hongkong.

Wie sollte die Regelung für Energiesteuern aussehen?

Es ist nicht sinnvoll, dass Kerosin von der Energiesteuer ausgenommen ist.

Aus Klimaschutzperspektive sollte eine Kerosinsteuer möglichst weiträumig, zumindest EU-weit, eingeführt werden.

Da einige Mitgliedsstaaten eine solche Steuer ablehnen und in der EU einstimmig über Steuern entschieden werden muss, ist ihre EU-weite Einführung schwer durchsetzbar. Möglich wäre aber, dass sich zunächst einige Mitgliedsstaaten zu einer “Allianz der Willigen” zusammenschließen und Kerosin auf Flügen untereinander besteuern.

Auf Inlandsflügen sollte eine Kerosinsteuer auf jeden Fall eingeführt werden. Rechtlich wäre dies ohne Restriktionen möglich. Das Energiesteuergesetz sieht theoretisch eine Erhebung von 65 Cent pro Liter Kerosin vor – das entspräche der Besteuerung von Benzin. Auch Kerosin, das für internationale Flüge in Deutschland getankt wird, könnte besteuert werden. Hierfür müssten nur bilaterale Abkommen geändert werden, die dies bisher verhindern. Eine Kerosinsteuer würde die Kosten für CO₂-Emissionen direkt erhöhen und somit negative Klimawirkungen berücksichtigen. Gleichzeitig könnte sie als Verbrauchsteuer zusätzliche staatliche Einnahmen schaffen, die an anderer Stelle für den Klimaschutz oder andere Allgemeinzwecke eingesetzt werden könnten.

Kerosin sollte darüber hinaus zusätzlich zur Einbeziehung in das EU-Emissionshandelssystem besteuert werden. Denn: Der EU-Emissionshandel berücksichtigt nur die CO₂-Emissionen. Eine Verbrauchsteuer könnte zusätzlich die weiteren negativen Klimawirkungen des Luftverkehrs mit einem Preis versehen.

Mehrwertsteuer

Wie sieht die derzeitige Regelung für Mehrwertsteuern aus?

Bei internationalen Flügen fällt keine Mehrwertsteuer an. Ausgehend von einem durchschnittlichen Mehrwertsteuersatz von 19 % machen die EU-weiten Subventionen so jährlich rund € 30 Milliarden aus. In Deutschland erhält der Luftverkehr damit Subventionen in Höhe von rund € 5 Milliarden. Die meisten Mitgliedsstaaten erheben immerhin eine Mehrwertsteuer auf Inlandsflüge, so auch Deutschland. Innerdeutsche Flüge machen nur einen kleinen Teil aller Flüge hierzulande aus. Je nach EU-Mitgliedsstaat sind es jedoch zwischen 6 % und 27 % der Gesamtflüge.

Gemäß der EU-Mehrwertsteuersystemrichtlinie soll im internationalen Luftverkehr keine Mehrwertsteuer auf die Treibstofflieferung, die Lieferung, Reparatur oder Wartung der Flugzeuge selbst oder ihre Fracht erhoben werden. Die Staaten können aber Mehrwertsteuern auf Flugtickets sowie etwa auf Treibstoff und Flughafen- oder Servicegebühren erheben. Die USA und Kanada erheben beispielsweise eine Verkaufs- oder Transportsteuer für Flüge zwischen ihren Ländern und im Falle der USA auch nach Mexiko. Mexiko erhebt einen allgemeine Transportsteuer von 4 % auf internationale Flüge.

Wie sollte die Regelung für Mehrwertsteuern aussehen?

Eine Mehrwertsteuer ist auch für internationale Flüge dringend erforderlich, um die Subventionierung des klimaschädlichsten Verkehrsmittels – des Flugzeugs – abzubauen.

Eine EU-weite Regelung zur Mehrwertsteuer wäre die sinnvollste Lösung, um im EU-Binnenmarkt gleiche Bedingungen zu schaffen. Dazu müsste die EU-Mehrwertsteuersystemrichtlinie geändert werden, die die Rahmenbedingungen für die nationalen Regeln zur Mehrwertsteuer festlegt. Seit 2019 läuft ein Reformprozess dieser Richtlinie. Die Mehrwertsteuer könnte im Land des Abflugs für den gesamten Flug erhoben werden. Eine solche Änderung wäre einfach umzusetzen und hätte große ökologische Wirkung.

Es ist allerdings unsicher, ob sich die EU-Mitgliedsstaaten auf eine solche Regelung einigen können. Auch für den internationalen Luftverkehr über die EU hinaus gibt es große Hürden, die der Einführung einer Mehrwertsteuer entgegenstehen. So rechtfertigt der internationale Dachverband der Fluggesellschaften (IATA) den Null-Prozent-Mehrwertsteuersatz mit dem Argument, dass der internationale Flugverkehr außerhalb jeder Steuerhoheit stattfindet und so gleiche Rahmenbedingungen für den Luftverkehr über Ländergrenzen hinweg möglich seien.

Solange diese Hürden bestehen, wäre es sinnvoll, die bereits bestehende Ticketsteuer so weit anzuheben, dass die Einnahmen ausgeglichen werden, die wegen der fehlenden Mehrwertsteuer auf grenzüberschreitende Flüge ausbleiben.

Ticketsteuer

Wie sieht die derzeitige Regelung für Ticketsteuern aus?

Ticketsteuern – oder auch Luftverkehrssteuern – werden in Deutschland bei Abflug von einem inländischen Standort auf gewerbliche Passagierflüge erhoben (Steuergegenstand ist der Rechtsvorgang, z.B. der Beförderungsvertrag, der zum Abflug berechtigt).

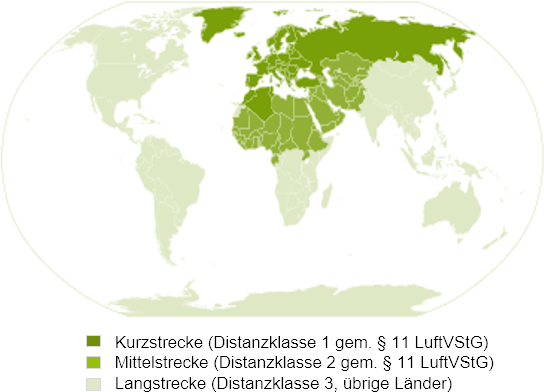

In Deutschland werden Ticketsteuern je nach Zielregion erhoben. Diese sind in drei Distanzklassen unterteilt; die Steuersätze liegen in 2020 zwischen € 13,03 und € 59,43 pro Abflug in Deutschland. Für Inlandsflüge wird die Steuer sowohl für den Hin- als auch den Rückflug gezahlt. Diese Steuersätze gelten seit dem 1. April 2020 und wurden im Rahmen des Klimaschutzprogramms 2030 angehoben. Die Steuer entfällt auf die gesamte Flugreise vom Abflug in Deutschland bis zum Zielflughafen, die Distanzklasse endet dabei somit nicht bei Flughäfen, die nur einem Zwischenstopp oder Umstieg dienen. Passagierinnen und Passagiere, die in Deutschland nur umsteigen, zahlen keine Luftverkehrsteuer. Auch Zubringerflüge innerhalb Deutschlands werden nicht getrennt besteuert, es gilt der Steuersatz für das Reiseziel. Flüge von Kindern unter zwei Jahren und Flüge zu rein hoheitlichen, militärischen oder medizinischen Zwecken werden nicht besteuert.

Die Höhe der Luftverkehrsteuer ist an die Versteigerungserlöse des EU-Emissionshandels gekoppelt. Die Idee war, dass die Summe aus Einnahmen der Luftverkehrssteuer und den Auktionserlösen des Emissionshandels zusammen eine Milliarde Euro pro Jahr beträgt und jährlich angepasst wird. Mit den neuen Steuersätzen ab April 2020 wurde die Summe auf € 1,75 Milliarden erhöht.

In Europa gibt es sehr unterschiedliche Ticketsteuern. In Großbritannien sind sie mit durchschnittlich etwa € 45 pro Passagier vergleichsweise hoch. Norwegen und Österreich haben im Vergleich zu der deutschen Ticketsteuer dagegen niedrigere Ticketsteuerlasten pro Passagier und Passagierin.

Wie sollte die Regelung für Ticketsteuern aussehen?

Die Ticketsteuer soll Staatseinnahmen generieren, aber auch eine ökologische Wirkung haben. Ohne eine Mehrwertsteuer auf internationale Flüge und ohne Kerosinsteuer kann die Ticketsteuer aber nur einen kleinen Beitrag dazu leisten, die steuerliche Subventionierung des Flugverkehrs zu reduzieren.

Solange keine Mehrwertsteuer auf internationale Flüge erhoben wird, sollte die Ticketsteuer angehoben werden, so dass sie die nicht erhobenen Steuern ausgleicht.

Auf die Beförderung von Frachtgütern sollte ebenfalls eine Luftverkehrsteuer erhoben werden. Denn die aktuelle Regelung betrifft nur den Passagierverkehr.

Besonders wichtig ist, dass Nachbarländer ihre Systeme für Ticketsteuern aufeinander abstimmen. Denn auch hier ist es schwierig, direkt eine europaweite Lösung zu finden. Deutschland sollte als ersten Schritt die Steuer für Kurzstreckenflüge erhöhen. Hier besteht kein nennenswertes Risiko, dass Passagierinnen und Passagiere versuchen, die Steuer zu umgehen, indem sie andere Flugrouten wählen. In anderen EU-Ländern sind zudem auch Diskussionen um die Ticketsteuer im Gang. So hat Frankreich seine Ticketsteuer 2020 erhöht, die Niederlande wollen ab 2021 eine Ticketsteuer einführen.

Auswirkungen von Ticketsteuern

Auf innerdeutschen Flügen könnte eine erhöhte Ticketsteuer kurzfristig zu einem spürbaren Nachfragerückgang führen, insbesondere für Privatreisen. Denn preiswerte nationale Flüge werden durch die Doppelerhebung für Hin- und Rückflug und die erhobene Mehrwertsteuer teurer. Da selbst bei Billigfliegern die durchschnittlichen Tickets für innerdeutsche Flüge in der mittleren Preisklasse liegen, sind die Auswirkungen einer höheren Ticketsteuer auf den Ticketpreis nicht sehr hoch.

Auf internationalen Strecken führen die neuen Sätze des Luftverkehrsteuergesetzes (LuftVStG) nur bei sehr günstigen Tickets zu einer relevanten Preissteigerung und damit zu spürbaren Auswirkungen. Bei moderaten bis hohen Ticketpreisen liegt der einmalige Nachfragerückgang unter 2 %. Insgesamt wird geschätzt, dass ein um 10 % höherer Preis in den meisten EU-Ländern zu 9 bis 11 % weniger Nachfrage führen würde. Höhere Ticketpreise hätten zudem keine negativen Auswirkungen auf die Beschäftigung. Zwar würden Arbeitsplätze in der Flugbranche verloren gehen, aber die höheren Steuereinnahmen würden sich positiv auf die Gesamtwirtschaft auswirken.

Eine andere Idee, den Luftverkehr stärker zu regulieren, wäre eine progressive Besteuerung: Sie könnte die Menge und Entfernungen der Flüge, die eine Person pro Jahr zurücklegt, berücksichtigen. Die Idee einer Vielfliegerabgabe (Frequent Flyer Levy, FFL) sieht vor, jeden Flug, der innerhalb eines bestimmten Zeitraums durchgeführt wird, schrittweise teurer zu machen und damit einen Anreiz für weniger Flüge zu schaffen. Eine Flugmeilenabgabe (Air Miles Levy, AML) hingegen würde zunehmend die geflogene Entfernung verteuern. Da geringe Einkommensgruppen seltener und weniger weit fliegen wären sie von den Preiserhöhungen nicht so stark betroffen wie hohe Einkommensgruppen. Trotzdem müssten diese Abgaben mit anderen politischen Maßnahmen kombiniert werden, um Umweltauswirkungen des Luftverkehrssektors ausreichend zu adressieren.

Links zu weiterführenden Informationen

-

CE Delft (2019): Taxes in the Field of Aviation and their impact.

-

EIB (2019): Weniger fliegen, weniger fahren: für Europa eine Option. Zweite Umfrage der EIB zum Klimawandel.

-

Transport & Environment (2019): Taxing aviation fuel in Europe, Study reveals ways around the regulatory hurdles, 2019.

-

Transport & Environment (2019): Domestic aviation fuel tax in the EU.

-

UBA (2016): Umweltschädliche Subventionen in Deutschland.

-

UBA (2019): Umweltschonender Luftverkehr, lokal-national-international (UBA Texte, 130/2019).

-

VCD (2012): VCD Bahntest 2012/2013.